Огромные новые долги скрывают годы отрицательного прироста ВВП в EC и США12 октября 2014

Так называется статья, посвящённая исследованию, проведённому известным бизнесменом и политическим аналитиком Йоном Хеллевигом, который более 20 лет работает в России. Публикую экслюзивный перевод по просьбе читателей.

Хеллевиг доказывает, что западные экономики не росли вообще за последние десятилетия, а попросту массово накапливали свои долги. С таким уровнем накопившегося долга такое положение дел не может продолжаться долго и обязательно приведет к катастрофическим последствиям: в ближайшие 5-10 лет экономики западных стран ждёт полный крах.

Итак, автор статьи пишет:

«В своём новаторском исследовании Awara Group показывает, что на протяжении многих лет прирост реального, за минусом накопившихся заимствований, ВВП в западных странах был отрицательным на протяжении многих лет. И только за счёт массированного увеличения долговой нагрузки они смогли скрыть реальное положение дел и отсрочить наступление неизбежного краха экономик этих стран. Как показывает исследование, реальный ВВП в этих странах скрывает внушительные убытки. Если вычесть из этого показателя накопленный долг, мы получим показатель Реального-ВВП-за-вычетом-долга.

Мораль этого исследования заключается в том, чтобы продемонстрировать, что показатели роста ВВП как таковые почти ничего не говорят о динамике экономики, если в то же время не анализировать вопрос – какая часть этого роста стали возможной благодаря новым заимствованиям.

Ключевая задача этого исследования – выявить реальный рост ВВП после учета эффекта роста национальной экономики из-за роста государственного долга. В настоящее время, существует крепко устоявшаяся практика корректировать показатели ВВП в соответствии с показателями инфляции, в результате чего определяется так называемый «реальный рост ВВП». Учитывая это обстоятельство, будет вполне естественно также применять этот метод, в корректировки показателей роста ВВП очищенный от влияния прироста новых заимствований, что должно дать в итоге показатели «роста реального ВВП за вычетом долга». Мы полагаем, что это новаторское исследование, так как нам неизвестно, поднимали ли экономисты когда-либо этот вопрос. Также нам не известно о том, что эта проблема когда-либо обсуждалась среди ученных и аналитиков. Очевидно, что проблема государственных заимствований широко обсуждается, но здесь мы ведем речь о коррекции ВВП за счет вычета государственного долга.

Исследование выявило, что западные страны утратили способность обеспечивать рост своих экономик. Всё, что у них осталось, — это способность наращивать долги. За счёт массированного накопления новых долгов они способны создавать видимость вялого роста, или зависшего около нулевой отметки.

Если бы все эти огромные заимствования направлялись на инвестиции, то ничего плохого в этом не было бы. Однако это не так – полученные средства направляются на покрытие убытков в национальных экономиках, и, по существу, растрачиваются на поддержание уровня потребления, который эти страны в действительности себе позволить не могут. Западные страны ведут себя как наследники аристократического состояния в XIX веке, год за годом занимая средства в долг, чтобы обеспечить себе прежний образ жизни, тогда как их состояние безжалостно истощается. Рано или поздно аристократ-расточитель будет вынужден столкнуться с реальностью: распродать оставшееся у него имущество, чтобы покрыть требования кредиторов, а также подыскать себе жильё по карману и потуже затянуть пояс. Так неизбежно европейские страны и США будут вынуждены снизить избыточный уровень потребления. Но пока они откладывают момент окончательного расчёта по новым долгам, словно алкоголик, который, встав утром, первым делом тянется за бутылкой, чтобы отсрочить момент протрезвления. В случае с ЕС и США речь идёт о долговой попойке протяжённостью в десятилетие.

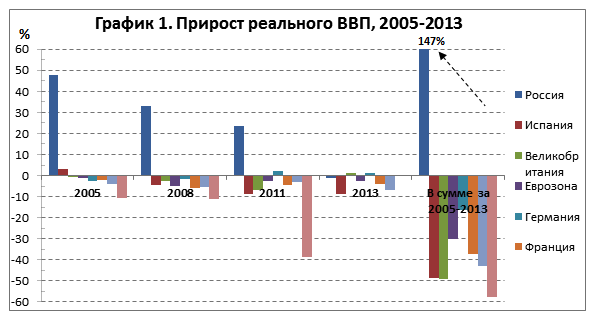

За последнее десятилетие ситуация осложнилась, но драматический поворот к худшему — или правильнее сказать — к катастрофе, произошёл в начале мирового финансового кризиса 2008 г. На графике 1 отражены шокирующие показатели, характеризующие фактический обвал экономики западных стран в 2009 — 2013 гг. В нем отражена динамика темпо прироста реального ВВП в различных странах за 2005 — 2013 гг. Как видно из графика, за этот период Россия смогла обеспечить прирост реального ВВП, тогда как западные страны всё глубже и глубже погружались в долги. За период 2005 — 2013 гг. аккумулированный рост экономики России составил 147%, тогда как аккумулированные убытки западных стран выросли с 16,5% (Германия) до 58% (США). В случае с Россией показатель темпов прироста реального ВВП за вычетом заимствований также корректируется, чтобы внести поправку на ошибку в вычислении, связанную с применением Росстатом неправильного дефлятора ВВП. Мы уже обсуждали систематическую недооценку темпов прироста ВВП России из-за использования неправильного дефлятора ВВП в Исследовании Awara Group «Влияние налоговых реформ Путина за период 2000 — 2012 гг. на изменение поступлений в консолидированный бюджет и ВВП».Огромные новые долги скрывают годы отрицательного прироста ВВП в EC и США

На графике 2 показан прирост реального ВВП за вычетом прироста долга (после вычета показателя роста государственного долга из показателя ВВП). Если вычесть долги, то мы увидим реальный масштаб обвала экономики Испании — -56,3%, это ужасающий показатель. Если же использовать общепринятую официальную методику расчёта темпов прироста ВВП (за вычетом прироста долга), то получается всего лишь -6,7%.

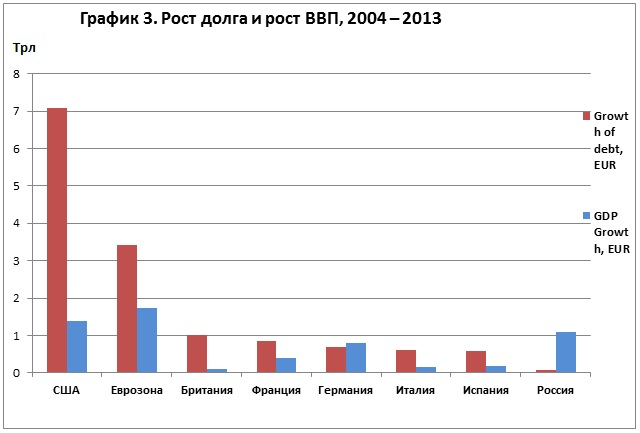

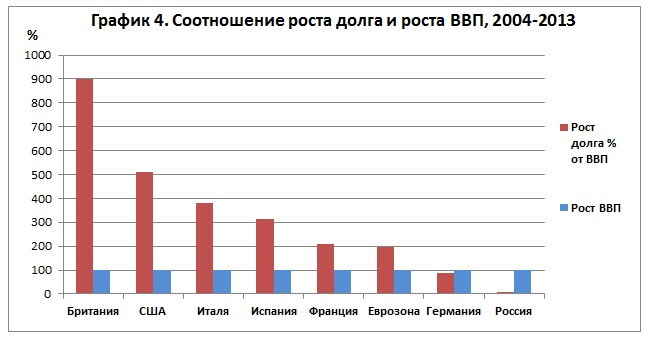

Как показывает проведённый нами анализ, в отличие от экономики западных стран, даже по этим показателям рост экономики России является достаточно здоровым и не обусловлен ростом долга. В действительности Россия демонстрирует ощутимо положительное соотношение этих показателей: темпы прироста ВВП превысили темпы роста долга в 14 раз (1400%). Поразительно. Этот показатель поражает ещё больше, если сравнить его с аналогичным показателем западных стран, погрузившихся в пучину новых долгов.На графике 3 показано, насколько аккумулирование долга в западных странах превышает официальный показатель темпов прироста ВВП. За период 2004 — 2013 гг. безусловным лидером в росте долгового бремени стали США – 9,8 трлн долларов США (7 трлн евро, как показано на графике). За этот период рост государственного долга в США превысил рост ВВП в 5 раз (500%). На графике 4 это показано путём сравнения соотношения между темпами роста долга и темпами прироста ВВП.

Сравнение темпов роста долга по отношению к темпам прироста ВВП показывает, что у Великобритании, страны, которая накопила самый крупный новый долг по отношению к приросту ВВП, соотношение размера нового долга к показателю прироста ВВП составляет 9 к 1. Другими словами, размер нового долга Великобритании составляет 900% от прироста ВВП. Но и для других западных стран, в меньшей степени для Германии, ставшие предметом нашего исследования, находятся в тяжёлом положении, тогда как рост долга в России составляет всего лишь небольшую долю от прироста ВВП.

Огромные новые долги скрывают годы отрицательного прироста ВВП в EC и США

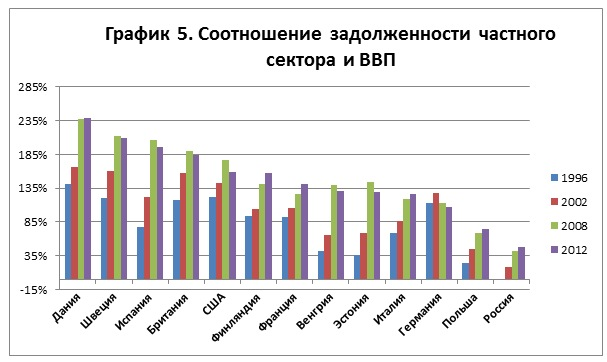

Огромные новые долги скрывают годы отрицательного прироста ВВП в EC и СШАВышеуказанные показатели корректируются с учётом влияния величины государственного долга (совокупного государственного долга), но ситуация выглядит еще более устрашающей, если мы примем во внимание эффект влияния частных заимствований на показатели ВВП. Новые долги корпораций и домохозяйств как минимум удвоили частные заимствования в большинстве западных стран, начиная с 1996 года (график 5).

Рассматривая эти показатели, мы пришли к очевидным выводам, что в реальности Западные экономики не росли вообще за последние десятилетия, а скорее они попросту массово накапливали свои долги. С таким уровнем накопившегося долга эта положение дел не может продолжаться долго. Существует реальный риск того, что это долговой блеф будет раскрыт скорее раньше, чем позже и обрушит уровень ВВП Западных экономик до того уровня, который они могут поддерживать без новых заимствований. Но в этой случае они не смогут обеспечивать покрытие старых займов, что приведет к катастрофическим последствиям. В свой анализ мы не включили Японию и Китай из-за сложностей, связанных с поиском надёжных статистических данных. Мы столкнулись с проблемой частичной информации, которая не охватывает все соответствующие периоды, проблемой несопоставимости данных по выборкам, которые мы изучали, а также проблемой неточности при пересчёте входных данных в евро. (Уверены, что крупные исследовательские фирмы могут преодолеть эти проблемы, для чего наших ресурсов оказалось недостаточно.) Мы сожалеем, что нам пришлось исключить Китай и Японию из этого отчета, потому что Япония — это страна, с ещё более проблемным приростом ВВП за счёт увеличения долга. Соотношение её государственного долга к ВВП превышает 200%, и поэтому её пример был бы показательным для наших целей.

По существу, Япония живёт не посредствам с начала 1990-х гг. Однако при этом некоторые из наиболее иррациональных западных аналитиков стремятся представить Японию примером для подражания, утверждая, что коль скоро Япония могла наращивать долги в течение 25 лет, то и все западные страны могут поступать точно так же в обозримом будущем. Они не в состоянии понять, что в прошлом Япония была единственной страной в мире, которая могла себе позволить существовать при таком непомерном уровне долга. Япония всегда пользовалась существенной поддержкой западных стран и поэтому могла позволить себе продолжать подобную практику. И не в меньшей степени это делалось по политическим соображениям. Ещё одно существенное соображение против представления о том, что западные страны могли продолжать наращивать долги, состоит в том, что с начала 1990-х гг. западные страны стали быстро терять свою экономическую гегемонию: начала снижаться её доля в объёме мировой торговли и глобальном ВВП. Об этом я писал в своей недавней статье под названием «Закат Запада».

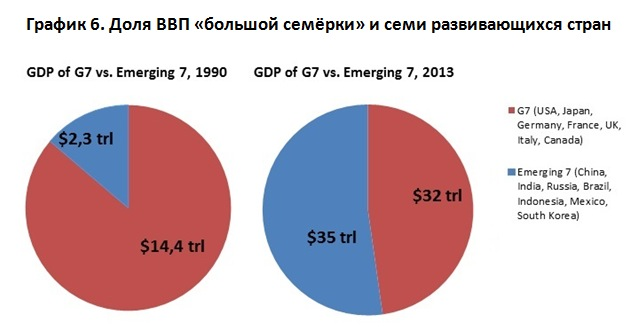

Значимость Запада по отношению к остальному миру быстро сокращается. Это можно продемонстрировать путём сравнения показателей ВВП западных стран-членов «большой семерки» (G7) (США, Япония, Германия, Франция, Великобритания, Италия и Канада) с показателями ВВП сегодняшних развивающихся стран. В 1990 году совокупный ВВП стран-членов «большой семерки» значительно превышал совокупный ВВП сегодняшних семи развивающихся стран: Китая, Индии, России, Бразилии, Индонезии, Мексики и Южной Кореи (которые необязательно составляют единый политический блок). В 1990 г. совокупный ВВП стран-членов «большой семерки» (G7) составлял 14,4 трлн долларов США, а совокупный ВВП семи развивающихся стран — 2,3 трлн долларов США. Однако к 2013 г. ситуация кардинально изменилась: совокупный ВВП стран-членов «большой семерки» (G7) составил 32 трлн долларов США, а совокупный ВВП семи развивающихся стран — 35 трлн долларов США (график 6).

Ввиду постоянного роста доли развивающихся стран в мировой экономике становится очевидно, что западные страны не смогут получать достаточную прибыль от мировой торговли, чтобы обслуживать накопленные ими долги.

В настоящее время западные страны извлекают выгоду из того, что остальной мир всё ещё доверяет их валютам и использует их в качестве резервных. По существу, доллар США и евро используют преимущества своего монопольного статуса. Именно это позволяет западным странам получать доступ к дешёвым долговым обязательствам и стимулировать свои национальные экономики за счёт монетарной политики, проводимой центральными банками (программа так называемого «количественного смягчения» или, другими словами, «запуск печатного станка»). Однако риск состоит в том, что при усугубляющейся долговой ситуации и сокращающейся доли в мировой экономике они не смогут воспользоваться этими преимуществами, скорее всего, уже даже в обозримом будущем. А за этим последует резкое удорожание заимствований и рост инфляции, переходящей в конце концов в гиперинфляцию. При этом сценарии развития событий, который я считаю неизбежным в ближайшие 5-10 лет, экономики западных стран ждёт полный крах.

Проблема состоит в том, что избежать такого развития событий не удастся, потому что западные страны навсегда потеряли конкурентные преимущества как экономические державы. В конечном итоге, они будут вынуждены сжаться до уровня, соответствующего уровню их ресурсов и населения. (Об этом я писал в вышеуказанной статье). Однако правящая западная элита, как представляется, не стремится взглянуть в глаза реальности. Она пытается поддерживать видимость процветания, постоянно наращивая всё новые и новые долги, пока она ещё в состоянии это делать. Политические партии на Западе, по существу, превратились в машины для подсчёта голосов и озабочены лишь тем, как бы победить на следующих выборах. Для этого они продолжают подкупать свой электорат новыми и новыми долгами, стимулируя тем самым свои национальные экономики.

Но эту историческую волну развернуть уже никак не удастся. В конечном итоге, западные страны разбазарят своё наследство, как сделали это аристократы-расточители в прошлом.»

Автор Йон Хеллевиг

Первоисточник http://dbelyaev.ru/huge-new-debts-hide-years-of-negative-gdp-growth-in-the-ec-and-the-united-states-18188.html

США...Дупа всё ближе...

Иллинойс объявляет о задержке выплат пенсий: Денег нет! Аудитор бюджета (comptroller) штата Иллинойс (в нем, например, Чикаго, где "начинал" Обама) объявил о задержке выплат пенсий: "При всем желании сделать это, денег нет", и пообещал погасить задолженность по ним к июню следующего года, подчеркнув что алчным ростовщикам по долгам штата проценты будут платиться в срок, так как "стоят выше по приоритету чем что-либо еще".

Вот еще знакомые процессы возобновились, приостановленные в США печатным станком в 2008-09 - и это лишь жалкое начало. Ждем вестей из Калифорнии :-).

http://aftershock.su/?q=node/341835

США: Худший сентябрь для грузоперевозок с 2010 года

Еще один солидный зеленый росток - индекс Case Freight (характеризует объемы грузоперевозок в США, т.е. это физический, а не бумажный показатель) в сентябре оказался на 1.5% меньше, чем в сентябре прошлого года (причем и тот год был плохим). В результате - это худший сентябрь с 2010 года, и, начиная с марта, каждый месяц в этом году был хуже, чем в 2014.

А если сравнивать с докризисными годами, то текущее значение меньше на 13%, чем в 2006 году. Забавно при этом, что на фоне сокращения физических показателей, денежные показатели по сравнению с докризисным периодом выросли - отражая рост цен на доставку. Однако в этом году, началось и падение цен - этот индекс упал на 6.6% по сравнению с прошлым годом, что, как и многие другие индикаторы, соответствует возобновившимся суперкризисным дефляционным процессам.

http://aftershock.su/?q=node/341664

В экономике США усиливается дефляцияВсе больше поступающих данных указывают на усиление дефляционных тенденций в американской экономике. Новым подтверждением этого стало более сильное, чем ожидалось, падение индекса цен производителей. По информации Бюро трудовой статистики США (BLS), индекс цен производителей (PPI, producer price index) в сентябре 2015 г. упал на 0,5% по отношению к августу, при этом в годовом исчислении падение составило 1,1%. Экономисты, опрошенные агентством "Рейтер", прогнозировали, что в месячном и годовом выражениях индекс PPI снизится на 0,2% и 0,7% соответственно.

Это наиболее сильное падение цен производителей в США c января 2015 г. Одним из ключевых факторов стало продолжающееся снижение цен на энергоносители. Кроме того, ряд экспертов отметили, что сдерживающим фактором для инфляции остается укрепление котировок доллара. С июня 2014 г. доллар в среднем подорожал более чем на 17% по отношению к валютам стран, которые являются основными торговыми партнерами США.

На фоне пониженных цен на энергоносители, а также довольно слабого спроса в США также отмечается дефляция и в потребительских ценах. Согласно ожиданиям экономистов индекс потребительских цен (CPI, consumer price index) в сентябре снизится на 0,2 в месячном исчислении и на 0,1% – в годовом. До этого статистика по потребительским ценам американской экономики за август, опубликованная в сентябре, показала снижение CPI на 0,1%.На этом фоне в Федеральной резервной системе прогнозируют заметное снижение экономической динамики в III квартале этого года. В частности, согласно прогнозной модели GDP Now, которую публикует Федеральный резервный банк Атланты, в III квартале 2015 г. темпы роста ВВП США составят менее 1%.вестифинанс

Начинается масштабная распродажа нефтегазовых активов - на кону уже свыше $200 ярдов

Дефляционный этап суперкризиса полезен (тем, кто приближен к печатным станкам ФРС и ЕЦБ) прежде всего переделом собственности, когда несчастные лохи, опутанные долгами, будут отдавать свою собственность "правильным пацанам" за бесценок. А вот после этого этапа вполне разумно будет запускать гиперок доллара, оставив лохов в обнимку с "резаной". Это касается как целых стран (привет укропам!), так и отдельных корпораций. В частности, сообщается, что сейчас по всему миру на продажу выставлено на $200 ярдов резаной активов нефтегазовых компаний, по которым дефляционный этап уже нанес мощный удар - суммарно это более 400 возможных сделок, причем аналитики ожидают значительное ускорение процесса в конце 2015 года и в 2016, так как "на них будут давить долги". В нефтегазовом секторе в этом году уже анонсировано поглощений на $181 ярд, что является рекордом более чем за 10 лет.

http://aftershock.su/?q=node/341757

Американские пенсионные фонды перекладываются в рубли

Развитые страны – безнадёжные банкроты, которые никогда не смогут выплатить свои долги. Так миллиардер Пол Сингер, глава фонда Elliot Management, заявил на днях во время своего выступления в Тель-Авиве:

http://www.vestifinance.ru/articles/63365

Хроническая неплатежеспособность так называемых «развитых стран» – очевидный факт, который не отрицают даже самые ярые западники. На вопрос «как Штаты собираются отдавать свои неподъёмные долги», западники отвечают просто: напечатают ещё долларов, а если кто-нибудь попробует возмутиться, к берегам обнаглевшего кредитора подойдёт Пятый флот ВМС США и доступно растолкует позицию Вашингтона.

Бывает забавно слышать такого рода рассуждения из уст защитников демократии и прочих свобод либерализма. Их парадоксальным образом совершенно не смущает тот факт, что находящаяся в центре их мира страна ведёт себя как обычный бандит: берёт крупные суммы денег в долг, а потом кидает тех, кто имеет неосторожность потребовать свой долг обратно.

Ещё более забавно то обстоятельство, что порочная система жизни в долг – когда «развитые» страны с каждым годом всё глубже и глубже увязают в кредитах – представляется многим вечной. Простой житейский опыт подсказывает нам, что попытки решить свои финансовые проблемы через новые и новые кредиты рано или поздно неизбежно оканчиваются банкротством. И никаких чудесных способов обмануть базовые законы экономики у стран Запада нет – рано или поздно им придётся поднимать лапки вверх и признавать свою неплатежеспособность.

Доллар, кстати, последнее время дешевеет – на фоне колебаний Федрезерва США, который долго обещал поднять ставку рефинансирования, но так и не решился это сделать:

http://www.vestifinance.ru/articles/63375

Индекс доллара на днях показал так называемый «крест смерти», 50-дневное скользящее среднее пересекло линию 200-дневного скользящего среднего:

http://www.zerohedge.com/news/2015-10-14/death-dollar

Это плохой знак для американской валюты. При этом можно предположить, что после начала ПОПС – а это, как я писал на днях, последняя надежда экономики США – падение доллара ускорится:

http://fritzmorgen.livejournal.com/823584.html

Ничто в современном финансовом мире не бывает более беспомощным, безответственным и порочным, чем сидящие на ПОПС центробанки. Но уже ясно, что рано или поздно ФРС США перейдёт и на эту дрянь.

События развиваются не очень быстро по обывательским меркам, вряд ли мы увидим отрицательные ставки в США ранее, чем в начале 2016 года. Пожалуй, в этом году имеет шанс крякнуть разве что гривна – которую, как заявила госпожа Гонтарева, Нацбанк Украины больше не собирается удерживать за уши над водой:

http://rian.com.ua/economy/20151013/375181166.html

Тем не менее исполинская долларовая пирамида уже покрылась трещинами и начала издавать тревожные звуки.

Особенно грустно чувствуют себя американские пенсионные фонды, доходы которых околонулевая ставка ФРС США сбривает почти под корень. Фонды не могут вложить деньги в сколько-нибудь надёжные бумаги внутри США – а раз у них нет доходов в виде процентов с облигаций, то у них нет и возможности выплачивать пенсии.

Штат Иллинойс уже объявил, что не сможет перечислить в пенсионный фонд платежи на сумму в 650 млн долларов. Денег в бюджете Штата нет, и даже при благоприятном сценарии задолженность не удастся погасить ранее июня 2016 года:

http://www.bloomberg.com/news/articles/2015-10-14/illinois-will-delay-pension-payment-because-of-cash-shortage

Однако как вы понимаете американские пенсионеры не могут (пока что) сидеть по полгода и более без пенсий, платить им надо сейчас. И пенсионные фонды, которые из-за политики дешёвых денег лишились возможности жить на проценты со своих капиталов, вынуждены брать на покрытие дефицита новые и новые кредиты.

Если бы дело было в России – где пенсионная система тоже далека от идеала, как, впрочем, и в любой другой стране мира – проблемы пенсионных фондов просто закрыли бы за счёт бюджета. Но для США этот вариант не подходит: денег в американском бюджете и так уже нет, а повышения налогов экономика США явно не выдержит. Судя по тому, что ФРС США очень хотел, но так и не решился поднять ставку рефинансирования хотя бы на четверть процента, все гайки уже закручены до предела, и повышение налоговой нагрузки даже на пару процентов станет последней соломинкой, которая переломит хребет реальному сектору экономики.

Что в этой ситуации делать пенсионным фондам?

Крупнейший пенсионный фонд США, CalPERS, планирует вкладываться в рубли. На данный момент в портфеле американского фонда лежит уже облигаций федерального займа РФ на сумму примерно в $250 млн, и фонд пытается сейчас увеличить объём вложений в рублёвые облигации:

http://www.finanz.ru/novosti/obligatsii/krupneyshiy-pensionny-fond-v-ssha-mozhet-uvelichit-vlozheniya-v-bondy-rf-1000859052

Если тренд продолжится, Calpers может увеличить позицию в российских бумагах, сказал Росборо. Фонд подавал заявку на приобретение инфляционных облигаций на аукционе в среду, но не получил их, так как цена отсечения была установлена ниже. Минфин РФ продал на аукционе весь предложенный объем инфляционных облигаций на 20,2 миллиарда рублей при спросе, почти впятеро превысившем предложение.

Новые облигации Минфина дают сейчас доход примерно в 7,5 процента годовых в рублях – при этом они защищены от инфляции:

http://www.rbc.ru/finances/14/10/2015/561e4ce59a79476091e77694

Весьма интересное предложение для американских пенсионных фондов, которые весьма нуждаются сейчас в деньгах, и которые в США по бумагам аналогичной надёжности не могут надеяться получить доход, который хотя бы покрывал долларовую инфляцию.